Lê Trọng Nhi

Nếu một người hoặc một băng nhóm bên ngoài tổ chức cướp một chi nhánh hoặc hội sở của một ngân hàng, chắc chắn sẽ không khiến ngân hàng đó rỗng ruột và phá sản. Nhưng nếu một chủ tịch, tổng giám đốc hoặc một nhóm lợi ích bên trong ngân hàng cùng cấu kết và tổ chức thì chắc sẽ có thừa khả năng cướp sạch và làm sập một ngân hàng hoặc hàng loạt ngân hàng rất nhanh.

Từ những chuyện trong một cuốn sách ở Mỹ

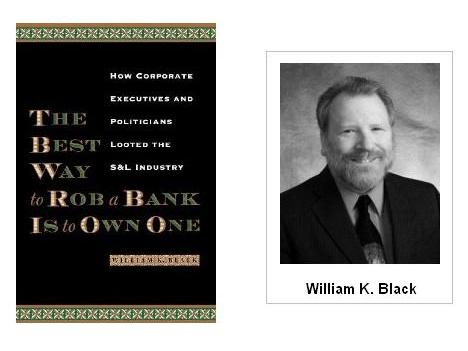

Cách tốt nhất để cướp một ngân hàng là sở hữu (làm chủ) một ngân hàng (The Best Way to Rob a Bank is to Own One) là tựa cuốn sách đề cập những vấn đề và hệ lụy của vụ sụp đổ hệ thống định chế tài chính tiết kiệm và cho vay tại Mỹ cuối những năm 90 của thế kỷ 20 của GS. William Black. Chắc hẳn nhà xuất bản và GS. VVilliam Black có lý do khi chọn ngày 1-4-2005 - ngày được bỡn cợt, nói dối tại Mỹ - để phát hành cuốn sách nhằm nâng tầm sự châm biếm, sự nghịch lý của câu chuyện tưởng đùa nhưng rất thật.Khi cuộc đại khủng hoảng tài chính ngân hàng 2008-2009 xảy ra tại Mỹ và lan nhanh đến châu Âu, nhiều nhà kinh tế và chính khách thường nhắc đến tên cuốn sách. GS. William Black đã từng được quốc hội Mỹ mời đến để điều trần những quan điểm và trải nghiệm của ông. Ông đã từng giữ các vị trí chuyên gia và quản lý trong lĩnh vực thanh tra và pháp chế tại nhiều cơ quan liên bang của Chính phủ Mỹ, trong đó có Ủy ban Ngân hàng liên bang cho vay nhà ở và Công ty Bảo hiểm Tiết kiệm và Cho vay Liên bang. Liên quan đến vụ khủng hoảng trong cuốn sách này đã có trên 10.000 hồ sơ truy tố và hơn 1.000 người bị kết án hình sự và bị tù giam.

Tâm điểm của nội dung cuốn sách xoay quanh khái niệm và thuật ngữ: Điều khiển gian lận (Control Fraud). Cho dù trước đây đã có những thuật ngữ khác nói về khái niệm gian lận của giới quản trị điều hành trong các ngân hàng, nhưng với thuật ngữ này GS. Black đã khái quát được mẫu số chung về sự sụp đổ tệ hại của một ngân hàng hoặc hàng loạt ngân hàng tại Mỹ và những nơi khác trên thế giới. Một lần nữa, biến cố năm 2008-2009, điều khiển gian lận lại được giới quản trị tận dụng dẫn đến sự sụp đổ hàng loạt ngân hàng lớn tại Mỹ và châu Âu.

Điều khiển gian lận thường bắt nguồn từ những người nắm quyền cao như Tổng giám đốc cấu kết với những người khác trong ban điều hành; hoặc Chủ tịch hội đồng quản trị cấu kết với Tổng giám đốc (vai trò Chủ tịch HĐQT có phần nổi trội hơn trong thời gian gần đây trong môi trường Việt Nam). Nói nôm na, họ chính là nhóm lợi ích nội bộ có khả năng thao túng trong một ngân hàng hoặc một nhóm ngân hàng cùng có chung lợi ích. Và GS. Black gọi nhóm người này là những siêu thú chuyên săn mồi tài chính (Financial Superpredators).

Từ khái niệm đó, ông đã chỉ ra những hình thức rút ruột ngân hàng qua việc họ thiết kế những khoản tín dụng ma mãnh mà thời nay gọi là những khoản vay láo (Liar Loans). Để hợp thức hóa những khoản vay láo đó người ta phải dàn dựng một hệ thống sổ sách được cơ cấu theo cách điều khiển gian lận kế toán (Accounting Control Fraud) để qua mặt các nơi có chức năng giám sát và thanh tra. Sau cùng và phũ phàng nhất là nhóm điều khiển gian lận này thường ẩn núp dưới bóng một chính sách kinh tế nào đó và được những chính khách hoặc giới chức nào đó che chắn bằng các thủ thuật gọi là “che đậy từ trên” (cover up from the top).

Có hai nhận định khá thú vị khi GS. Black đề cập đến những khoản vay láo. Trước tiên, để tổ chức và thực hiện được những kế hoạch rút ruột, người cầm đầu phải là kẻ “mặt dày mày dạn” có khả năng thao túng mọi người chung quanh. Kế tiếp, những nhóm gian lận này thường dàn dựng các dự án rất nhanh, những khoản tiền lớn và rất lớn, rút tiền rất nhanh và họ cũng thường cấu kết với những ngân hàng khác để tạo nhiều đợt sóng với những khoản vay láo khác.

Để thực hiện trót lọt (tạm thời) những khoản vay láo và đánh bóng các khoản lợi nhuận không có thật, các nhóm lợi ích này phải sử dụng đến tấm khiên “điều khiển gian lận kế toán”. Các công ty kiểm toán độc lập bên ngoài cũng chính là những đồng minh rất hữu hiệu cho những kẻ “mặt dày mày dạn” thực hiện những khoản vay láo. Thông thường bộ phận kế toán và kiểm toán được xem là bộ phận chi phí trong hoạt động kinh doanh của ngân hàng, nhưng trong trường hợp này, nó là bộ phận sinh lời bởi qua những hợp đồng dịch vụ với giá khá hời họ sẽ luôn tìm được những công ty kế toán và kiểm toán thích ứng với kế hoạch điều khiển gian lận của mình.

Trong phần lớn nội dung cuốn sách, GS. Black đều đụng chạm đến những mẫu chuyện thao túng và bao che của giới chính khách và công quyền. Tại sao vấn đề và câu chuyện thao túng và bao che được GS. Black chú trọng nhiều vậy?

Ông cho rằng nhờ ẩn núp dưới những chính sách kinh tế và được bao che của giới chính khách, giới “mặt dày mày dạn” có thêm khả năng thao túng uốn nắn các quy chế - quy định chế tài trong lĩnh vực ngân hàng - cũng có nghĩa là họ vô hiệu hóa các quy định quy chế đó. Nhờ vậy, họ mới tạo ra được những cơ hội và những đợt sóng điều khiển gian lận để rút ruột nhanh hơn và nhiều hơn.

Nếu một người hoặc một băng nhóm bên ngoài tổ chức cướp một chi nhánh hoặc hội sở của một ngân hàng, chắc chắn sẽ không khiến ngân hàng đó rỗng ruột và phá sản. Nhưng nếu một chủ tịch, tổng giám đốc hoặc một nhóm lợi ích bên trong ngân hàng cùng cấu kết và tổ chức thì chắc sẽ có thừa khả năng cướp sạch và làm sập một ngân hàng hoặc hàng loạt ngân hàng rất nhanh. Đúng như Thomas Jefferson, vị tổng thống thứ ba của nước Mỹ đã nói: “Các tổ chức ngân hàng gây nguy hiểm đối với quyền tự do của chúng ta còn hơn những đội quân thường trực”.

Cho đến nay, hầu hết các vụ phá sản ngân hàng tai hại tại Mỹ và bên ngoài Việt Nam đều như thế! Những ngân hàng Việt Nam trong hệ thống ngân hàng Việt Nam có gì khác?

Đến câu chuyện thực tế ở Việt Nam

“...Một nhóm hoặc một số các cổ đông lớn nắm quyền kiểm soát ngân hàng đã lạm dụng quyền lực chi phối hoạt động của ngân hàng, phục vụ cho lợi ích nhóm các cổ đông lớn và người có liên quan đến cổ đông lớn, đã vay một khối lượng vốn lớn để đầu tư vào các dự án, công trình của họ, dẫn đến những rủi ro tổn thất cho một số ngân hàng.”Đó là lời của Thống đốc Ngân hàng Nhà nước Nguyễn Văn Bình trong phiên chất vấn tại Quốc hội ngày 13-11-2012. Lời xác nhận này chính là một phiên bản có hình thức và nội dung tương tự với mẫu số chung điều khiển gian lận mà GS. Black đã đề cập. Rõ ràng và chính thức, Thống đốc Bình đã xác nhận rằng có điều khiển gian lận của những nhóm lợi ích bên trong hệ thống ngân hàng Việt Nam. Như vậy, những vấn nạn và hệ lụy từ sự thao túng của những nhóm lợi ích đó đã ít nhiều làm lệch việc quản lý và điều hành chính sách tiền tệ của Ngân hàng Nhà nước trong thời gian qua.

Trong chính trị và điều hành những chính sách vĩ mô của một quốc gia, ít nhiều và tùy thể chế, đều có bóng dáng - tư duy của “chính sách đà điểu”(*). Nhưng nếu rắp tâm vay mượn “chính sách đà điểu” như là phương cách đầu tiên để ứng xử và xử lý tình huống (che đậy tránh né thực trạng) thì sớm muộn gì cũng phải đối diện với sự thật và sự thật đó sẽ luôn tệ hại - phũ phàng hơn nhiều. Trong bức tranh lớn của nền kinh tế bị tổn thương và trì trệ kéo dài suốt năm năm qua, những nhóm lợi ích trong hệ thống ngân hàng đã có những thỏa hiệp và mặc cả kiểu Faustian(**), đã minh chứng cho sự tệ hại - phũ phàng đó.

Đối với Việt Nam như hiện nay, hệ thống tài chính trên bình diện tổng thể chưa bước vào bên trong hệ thống tài chính hiện đại như nhiều nền kinh tế khác và thị trường tài chính - thị trường vốn vẫn còn sơ khai đồng thời chưa tiếp cận kết nối thông thoáng với các thị trường tài chính quốc tế, hệ thống ngân hàng có vai trò và vị thế quan trọng nhiều lần hơn và tính thiết yếu của hệ thống lại càng nổi bật hơn.

Chính vì vậy, bất cứ một sai phạm và vi phạm nào mang tính hệ thống và cấu kết của một ngân hàng hoặc của một nhóm ngân hàng sẽ tạo nên những biến động khó lường trước và sẽ tác động nhanh và mạnh đến thị trường tín dụng và thị trường lãi suất. Khi thị trường tín dụng và lãi suất bị biến động và biến dạng có nghĩa là có sự lệch hướng trong việc quản lý và điều hành chính sách tiền tệ. Những điều này đã được cả Thủ tướng và Thống đốc xác nhận. Một bức tranh chân dung rất thật, ở cả tầm vĩ mô lẫn vi mô, cho thấy hệ thống ngân hàng Việt Nam đang “cầm chân” sự đồng nhất và chính thống của hệ thống tài chính quốc gia và sự phát triển đáng phải có của nền kinh tế.

Đã quá trễ khi hệ thống tài chính ngân hàng tổn thương đã tiêu hao một lượng vốn (tín dụng) rất lớn nhưng không quá trễ để giảm tối đa những tổn thương và những tiêu hao trong quá trình tái cấu trúc cơ cấu kinh tế, hệ thống tài chính và ngân hàng nếu Chính phủ và Ngân hàng Nhà nước kiên quyết “chia tay” với chính sách đà điểu và không mặc cả kiểu Faustian với những nhóm lợi ích.

Thủ tướng Nguyễn Tấn Dũng trả lời hãng tin Bloomberg ngày 28-11-2012 rằng “Việt Nam quyết tâm tái cấu trúc hệ thống ngân hàng ở mức chi phí thấp nhất có thể, ngăn chặn bất kỳ sự sụp đổ nào mang tính chất hệ thống”. Điều đó không riêng gì Thủ tướng, mà toàn xã hội đều mong mỏi.

Xin nhớ rằng không có một hoặc nhóm các ông chủ ngân hàng nào quá lớn và quá quan trọng cho bằng độ lớn và tầm quan trọng về sự sống còn của nền kinh tế và xã hội nơi họ đang sinh sống.

________________________

(*) Ostrich Policy: Hình ảnh con đà điểu chui đầu vào đất khi có cơn bão cát hoặc tình huống nguy cơ - Ám chỉ những chính khách hoặc những người biết nhưng không thừa nhận họ đang đối diện với sự thật hoặc tình huống nguy hiếm...

(**) Faustian bargain: Trong vở bi kịch Faust do Johann Wolfgang von Goethe biên soạn. Nói về nhân vật tên Faust đã bán linh hồn cho ma quỷ... chọn cái lợi ngắn hạn trước mặt để nhận lại cái đau thương dài hạn sau này.

Lê Trọng Nhi

TBKTSG

Admin gửi hôm Chủ Nhật, 30/12/2012

nguồn:http://danluan.org/tin-tuc/20121227/le-trong-nhi-cach-tot-nhat-de-cuop-mot-ngan-hang-la-so-huu-no

======================================================================

Chú ý: Nhấn vào “nhận xét” ở cuối bài để xả stress

Sẽ

xóa những comment nói tục

Thinhoi001

Không có nhận xét nào:

Đăng nhận xét

Chú ý: Điền vào “nhận xét” ở cuối bài để xả stress

Sẽ xóa những comment không phù hợp

Thinhoi001