Trần Thủy (VEF.VN) - Phát biểu trên diễn đàn Quốc hội mới đây, Thống đốc Bình cho biết, từ đầu năm đến nay, Ngân hàng Nhà nước đã đưa ra một lượng tiền có thể nói là “khủng khiếp”!

{kind=link}

Cụ thể, cơ quan này đã mua vào 9 tỷ USD, cung ứng ra thị trường là 180.000 tỷ đồng. Ngoài ra, trong tháng 2/2012, Ngân hàng Nhà nước đã bơm ra 60.000 tỷ đồng để phục vụ các chương trình nông nghiệp và nông thôn. Trước đó, cuối năm 2011, Ngân hàng Nhà nước đã đưa ra 30.000 tỷ đồng để cứu trợ các ngân hàng mất khả năng thanh khoản.

Thống đốc nói rõ: "Tổng các gói tiền mà Ngân hàng Nhà nước đã đưa ra như vậy có khối lượng vô cùng lớn. Chính vì vậy mà thanh khoản của hệ thống ngân hàng được cải thiện rất đáng kể, từ chỗ cuối quý 4/2011 là các ngân hàng có nguy cơ đổ vỡ hàng loạt, nhưng đến nay thanh khoản trong hệ thống ngân hàng đã được cải thiện đáng kể".

Một lượng tiền lớn đã được đưa ra nhưng thực tế bù lại thì tín dụng vẫn âm, DN và nền kinh tế vẫn khát vốn. Chính vì thế, câu hỏi đặt ra là lượng tiền lớn như thế đã đi vào đâu và ai đang là người hưởng lợi từ lượng tiền này.

Trao đổi với phóng viên Diễn đàn Kinh tế Việt Nam - VEF, báo VietNamNet, ông Cao Sỹ Kiêm, Chủ tịch Hiệp hội DN nhỏ và vừa, cho biết, mặc dù từ cuối 2011, Ngân hàng Nhà nước đã cung ra thị trường một lượng tiền cực lớn lên đến gần 300.000 tỷ đồng, vậy nhưng số triền trên không có tác động tới sản xuất.

Thưa ông, một lượng tiền lớn cung ra nền kinh tế nhưng sao kinh tế vẫn tăng trưởng thấp, sản xuất kinh doanh gặp khó khăn, nhu cầu tiêu dùng giảm mạnh. Vậy số tiền trên đi đâu và có tác động đến nền kinh tế không?

- Số lượng tiền cung ra đúng như Thống đốc Ngân hàng Nhà nước nói. Nhưng sau khi tung tiền đồng ra mua USD dự trữ với con số 180.000 tỷ đồng thì ngay lập tức Ngân hàng Nhà nước đã phát hành trái phiếu để thu tiền về với con số là 90.000 tỷ đồng rồi. Phải làm như vậy vì việc dùng tiền đồng mua USD thực chất là hoán đổi tiền và như vậy sẽ dễ tác động gây tăng lạm phát. Vì vậy, việc thu hồi tiền về là cần thiết.

Ông Cao Sỹ Kiêm. (Ảnh: Tiền phong)

Ngoài ra, tiền còn được luân chuyển trên thị trường liên ngân hàng dưới hình thức cho vay qua thị trường liên ngân hàng. Thêm vào đó là các ngân hàng thanh toán vay mượn lẫn với nhau...

Số tiền còn lại có đến được với các DN không còn nhiều và cũng chưa đủ để trám vào những khoản nợ đọng, vay mượn từ trước nên hết ngay. Nền kinh tế cần khối lượng tiền lớn, trong khi khả năng thanh khoản của người dân cũng như các DN đã cạn kiệt từ lâu, vì vậy nó không đủ kích thích kinh tế.

Nói như vậy theo ông tức là nhiều tiền lớn nhưng không có tác dụng với sản xuất kinh doanh?

- Để thúc đẩy sản xuất thì phải căn cứ vào dư nợ tín dụng và tiền từ ngân sách cấp ra cho các dự án. Thời gian qua, tiền cấp cho các dự án không tăng nhiều, tăng trưởng tín dụng âm. Như vậy, lượng tiền cung ra không có tác dụng với sản xuất kinh doanh, không đi vào nền kinh tế.

Vậy riêng việc cung ra 60.000 tỷ đồng cho khu vực nông nghiệp, nông thôn có tác dụng gì cho khu vực ưu tiên này?

- Việc cung ra 60.000 tỷ đồng cho nông nghiệp nông thôn, qua theo dõi đã thấy cho vay khu vực nông thôn có tăng lên và đó là yếu tố góp phần làm thay đổi, giúp cho sản xuất các mặt hàng thiết yếu tại nông thôn tăng. Vụ được mùa vừa qua cũng có yếu tố đóng góp của các dịch vụ và vai trò của ngân hàng. Tuy nhiên, với một khu vực nông thôn rộng lớn, việc cung ra 60.000 tỷ đồng chưa thấm vào đâu cả, tác động có nhưng chưa lớn, chưa làm thay đổi mạnh mẽ.

Theo công bố, từ nay đến cuối năm, mỗi tháng sẽ có khoảng 70.000 tỷ đồng được cung ra nhằm thúc đẩy tăng trưởng kinh tế. Theo ông số tiền này liệu có kéo nguy cơ lạm phát trở lại?

- Con số chính xác là ngân sách sẽ cung cấp 21.000 tỷ đồng/tháng và ngân hàng cung cấp 50.000 tỷ đồng/tháng. Nếu số tiền này được đưa vào đúng chỗ, đúng địa chỉ thì nó sẽ phát huy tác dụng, giúp đảm bảo tăng trưởng GDP đạt 6%/năm. Nền kinh tế hiện nay rất khó khăn, nếu không rót tiền sẽ khựng lại, đặc biệt là sản xuất kinh doanh. Khi có tiền, các dự án sẽ tiếp tục triển khai thực hiện, tạo ra việc làm, tạo ra sức mua giúp DN thực hiện được dự án và vượt qua khó khăn. Khi hàng hóa được tung ra nhiều, giá cả ổn định thì nó còn có tác dụng kìm chế lạm phát.

Nhưng nếu rót không trúng, tiền không đưa vào sản xuất mà chạy lòng vòng, tất nhiên sẽ không thúc đẩy sản xuất phát triển, không tạo ra hàng hóa thì lạm phát sẽ trở lại.

Hiện nay, DN muốn vay vốn, ngân hàng thì thừa vốn muốn cho vay nhưng lại vướng tài sản thế chấp, nợ quá hạn. Nếu cứ áp dụng đúng tiêu chí thì ngân hàng không thể rót tiền được. Vậy sẽ giải quyết bằng cách nào?

Vấn đề là ngân hàng và DN cần tìm tiếng nói chung. Ngân hàng không nên hạ tiêu chí cho vay nhưng cần linh hoạt và minh bạch. Với những dự án đang dở dang thì nên cho vay để tiếp tục hoàn thiện, cho vay với những DN có nhiều lao động, có hướng đi rõ ràng... Nói chung cần có chia sẻ với DN cũng như phân tích cụ thể, không nên xơ cứng, cứ đòi hỏi phải đủ điều kiện mới cho vay.

Ngân hàng không giải quyết được thì DN khó khăn. DN khó khăn, ngân hàng không cho vay được vốn cũng khó khăn. Ngân hàng và DN đang ngồi chung 1 thuyền, nếu không tìm ra tiếng nói chung, lối thoát thì cả 2 sẽ cùng chết chìm.

Trần Thủy

nguồn_danlambao:http://danlambaovn.blogspot.com/2012/06/bom-tien-khung-khiep-gan-300000-ty-ong.html#more

------------------------------------------------------------------------------

Hàng nghìn tỷ đồng cho vay các DN ‘sân sau’

Chú ý: Nhấn vào “nhận xét” ở cuối bài để

xả stress

Hàng nghìn tỷ đồng cho vay các DN ‘sân sau’

Hàng nghìn tỷ đồng đang được ngân hàng cho vay chính những doanh nghiệp liên quan đến ông chủ ngân hàng này.

{kind=link}

Sự kiện một ngân hàng đẩy lãi suất huy động VND các kỳ hạn trên 12 tháng lên mức 14% trong 4 ngày (14/6 -18/6) để lại nhiều câu hỏi về khả năng thanh khoản thực sự của các ngân hàng nhóm 3 và 4 cũng như hoạt động cho vay, huy động của những ngân hàng này.

Thanh khoản tốt thì tại sao phải ‘đua’ lãi suất huy động?

Trước tiên cần đặt ra câu hỏi: Thanh khoản của ngân hàng tốt thì tại sao phải tăng lãi suất huy động lên mức cao ‘bất thường’ như vậy?

Theo Thống đốc Nguyễn Văn Bình, lượng tiền mà NHNN bơm ra thị trường từ đầu năm là ‘khủng khiếp’. Khoảng 180.000 tỷ đồng được cung qua con đường mua ngoại tệ và 60.000 tỷ đồng cho chương trình phát triển nông nghiệp nông thôn. Cuối năm 2011, NHNN đã cung ứng 30.000 tỷ đồng để cứu trợ các ngân hàng mất khả năng thanh khoản.

Trong khi đó lãi suất trên thị trường liên ngân hàng đã giảm xuống mức thấp nhất trong nhiều năm qua. Ngày 30/5, lãi suất cho vay qua đêm trên thị trường này đã chạm 0,5%/năm, các giao dịch còn lại phổ biến ở mức 1%/năm, mức lãi suất thấp nhất tính từ năm 2006 trở lại đây.

Đây là một chỉ báo quan trọng về tính thanh khoản của các ngân hàng, đặc biệt là các ngân hàng nhỏ. Các nhu cấu vốn cấp bách thường được đáp ứng ngay trên thị trường liên ngân hàng và khi mà mức lãi suất giảm có nghĩa là trạng thái vốn khả dụng của hệ thống đang dồi dào.

Rõ ràng các tín hiệu từ NHNN cho thấy không có lý do để một ngân hàng có thể rơi vào tình trạng khó khăn về thanh khoản. Do đó việc tăng lãi suất huy động cao bất thường chỉ đơn thuần là yếu tố cạnh tranh bằng giá để hút dòng tiền tiết kiệm chảy vào ngân hàng này mạnh hơn.

Huy động vốn bằng mọi giá để làm gì?

Khi quy định cho phép, ngân hàng được phép thỏa thuận lãi suất với người gửi tiền và kết quả là huy động đầu vào cao thì sẽ cho vay ra cao tương ứng. Nhưng điều này xem ra đang đi ngược với xu hướng giảm lãi suất cho vay của cả hệ thống ngân hàng hiện tại.

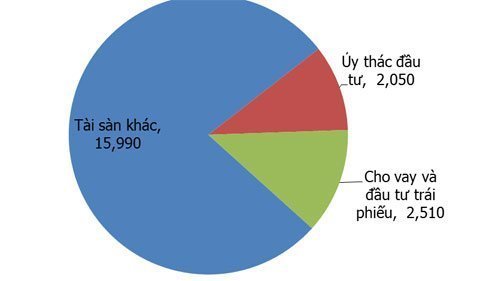

Trở lại với `ngân hàng hiện tượng 14%/năm`, theo báo cáo tài chính 2011 của ngân hàng này, tổng dư nợ cho vay đạt hơn 8.854 tỷ đồng. Trong đó, 2.510 tỷ đồng (chiếm 28% tổng dư nợ) có đích đến là các doanh nghiệp liên quan đến cổ đông của ngân hàng này, dưới các hình thức cho vay ngắn hạn, dài hạn và đầu tư trái phiếu.

Ngoài ra, ngân hàng này cũng đang ủy thác 2.050 tỷ đồng (chiếm 10% tổng tái sản) cho các doanh nghiệp liên quan và cá nhân đầu tư cổ phiếu. Cụ thể, một nhóm các công ty có liên quan đến cổ đông ngân hàng được ủy thác 940 tỷ đồng lãi suất từ 15% đến 23%/năm. Một cá nhân được ủy thác đầu tư 510 tỷ đồng lãi suất 16%/năm. Một công ty quản lý quỹ được ủy thác 600 tỷ đồng lãi suất từ 17% đến 21%/năm.

Tại một ngân hàng khác thuộc nhóm 3, dư nợ tín dụng cuối năm 2011 khoảng 13.000 tỷ đồng nhưng tổng số vốn cung cấp cho các doanh nghiệp liên quan đến cổ đông là 2.035 tỷ đồng. Ngoài ra gần 1.000 tỷ đồng vốn của ngân hàng cũng đang được cho vay các cá nhân liên quan.

Tỷ lệ nợ xấu theo công bố của hai ngân hàng này cuối năm 2011 lần lượt là 5,6% và 5,8%.

nguồn_danlambao:http://danlambaovn.blogspot.com/2012/06/hang-nghin-ty-ong-cho-vay-cac-dn-san.html#more

---------------------------------------------------------------------------------

Sẽ xóa những comment nói tục

Thinhoi001

Không có nhận xét nào:

Đăng nhận xét

Chú ý: Điền vào “nhận xét” ở cuối bài để xả stress

Sẽ xóa những comment không phù hợp

Thinhoi001